전고체 배터리가 필요한 이유

현재 가장 많이 사용되는 리튬이온배터리는

다른 금속 이온에 비해 작고 가볍기 때문에

일반 배터리보다 에너지 밀도가 3배정도 높습니다.

그래서 동일 용량일 경우 다른 금속보다

무게, 부피 소형화가 가능하고 충전, 방전이

반복되어도 충전 가능 용량이 감소하는

'메모리 효과'가 없어서 높은 출력을 낼 수 있죠.

또한 중금속 규제에도 포함되지 않은 것도 장점!

하지만 이런 리튬이온배터리도

단점이 있는데, 바로 '폭발 위험성'

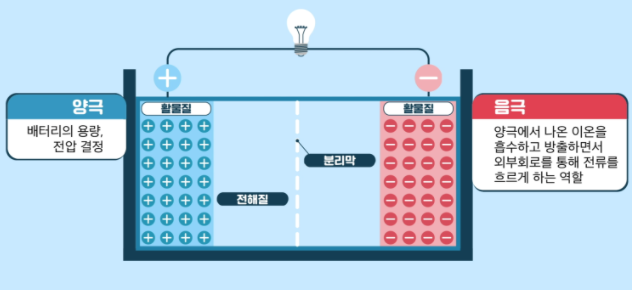

리튬이온배터리는 액체 전해질을 사용하다 보니

온도 변화로 인한 배터리 팽창, 충격에 의한 누액 등

배터리가 손상될 경우 폭발할 위험이 있습니다.

특히 전기차 시대가 도래하면서 리튬이온배터리

폭발 위험을 제거하기 위한 대안들이 떠오르고

있는데, 대표적인게 '전고체 배터리' 입니다.

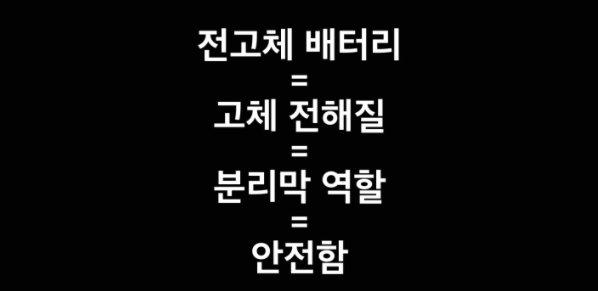

전고체 배터리는 고체 전해질을 사용하고,

고체 전해질이 분리막 역할까지 대신하게 되면서

보다 안전한 리튬이온배터리 구조를 만들 수 있죠.

또한 전고체 배터리가 떠오르는 이유는

바로 배터리 용량과도 큰 연관이 있습니다.

리튬이온배터리 용량은 개발 초기에 비해

2배 증가하는데 20년 정도가 걸렸는데,

전기차에 사용되는 용량을 생각해보면 현재 용량은

기존 내연기관차에 비해 턱없이 부족한 상태입니다.

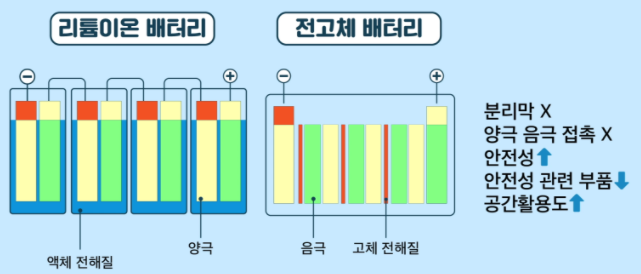

전고체 배터리가 용량을 증가시킬 수 있는 이유는

바로 고체 전해질이 분리막을 대체하여 안전 부품을

줄이고 용량을 증가시킬 활물질을 채울 수 있으므로.

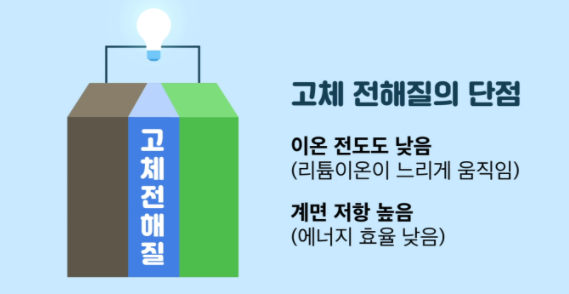

다만 전고제 배터리 또한 해결해야될 단점이 존재.

1. 이온전도도가 낮아 리튬이온이 느리게 움직임

2. 계면 저항이 높아서 에너지 효율이 낮습니다

이런 단점 때문에 차세대 전고체 배터리 개발은

지연되고 있으며 최소한 2027년 정도는 되야

상용화 단계로 진입하지 않을까 생각됩니다.

전고체 배터리 관련주, 천보!

만약 전고체 배터리가 개발되는 과정에서

수혜가 큰 전고체 배터리 관련주는 무엇일까요?

저는 전고체 배터리에서 가장 중요한건

많은 역할을 하는 '고체 전해질'이라고 생각합니다.

국내에는 전해질 관련 상위기업인 '천보'라는 기업이

가장 많은 수혜를 받는 전고체 배터리 관련주라고

생각하는데, 오늘은 천보에 대해 정리해봅니다.

천보는 배터리 4대 재료 중 전해액의

주요 원재료인 전해질과 첨가제를 생산합니다.

전해액은 염(전해질), 용매, 첨가제로 이루어지며

염(전해질)은 리튬 이온의 이동통로 역할로

유기용매에 쉽게 용해되는 물질로 이루어집니다.

천보는 2017년부터 전기차용 전해질을 세계 최초

상용화하여 양산하기 시작했고 전해질 부문에서

큰 경쟁력을 가졌고, 다양한 전해질을 생산 중.

또한 액체 전해질 성능 향상에 머물지 않고

정부 주도 전고체 배터리 국책 과제에 참여하여

전고체 배터리에 들어갈 고체 전해질 개발에도

힘쓰는 등 차세대 배터리 투자도 활발히 진행 중.

사실 천보는 2019년까지만 해도 반도체, 디스플레이

산업에서 사용되는 전자소재 매출이 더 높았으나

지속적인 증설로 전해질 매출이 최대 비중으로 증가,

이후 매출 및 영업이익이 크게 상승했습니다.

영업이익률도 소재업체 치고 높은 20%대 ㄷㄷ

지속적인 수요 성장을 보이는

전해질 시장에 천보는 증설투자를 진행 중이며,

투자 대부분이 성능좋은 F전해질 Capa 증가.

2021년 말 4천톤 대비 2023년 말 1.2만톤으로

3배정도 Capa가 증가할 예정인데, F전해질은

천보, 중국업체 1곳에서 밖에 생산하지 못해서

이익률이 매우 높은 고부가가치 제품입니다.

특히 F전해질은 안정성, 수명 측면에서 우월해서

차세대 배터리인 전고체 배터리, 리튬메탈전지에서

LiPF6를 완전 대체할 리튬염으로 부각되는 중.

이것만 보아도 천보의 미래가 얼마나 긍정적인지

알 수 있고 시장도 이를 반영하여 최근 천보 주가는

코로나 이후 지속적인 상승세를 보여주고 있습니다.

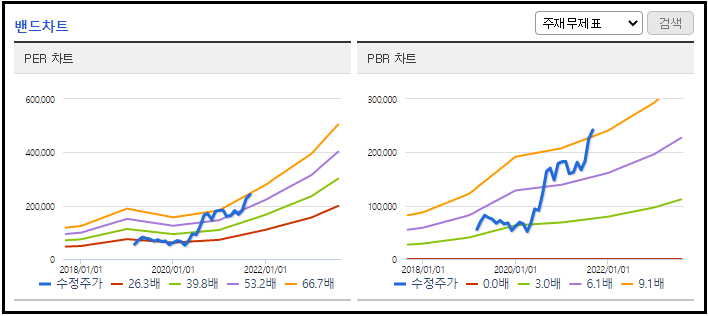

천보 주가 그래프를 보면 계단식 상승 모습을

보이는데 테슬라 테마, 설비 증설 이슈가 있을 띠니

주가가 크게 상승했던 이력이 있죠.

향후 천보 주가 전망을 간단히 해보자면

실적 개선 외 주가를 상승시킬 요인으로는

전고체 배터리용 전해질 개발 소식이라 생각합니다.

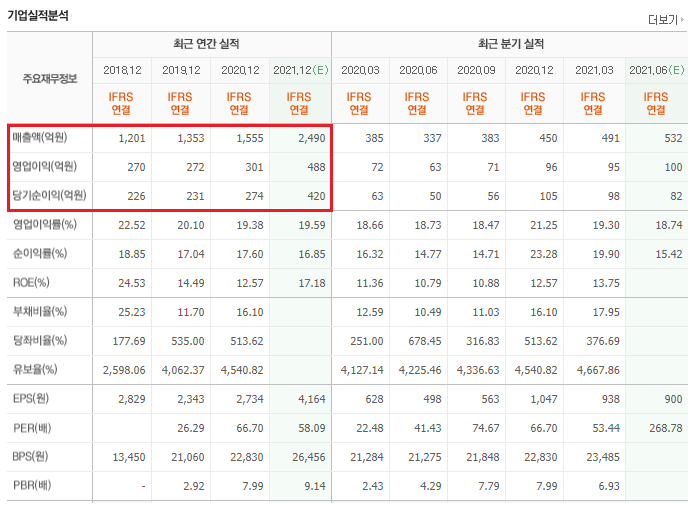

다만 너무 좋은 상황인 천보의 밸류에이션 지표는

2021년 실적 기준 PER 58.11 PBR 9.14

과거 밸류에이션 지표와 비교해봐도 높은 수치이나

2차전지 소재 성장성을 감안하면 이해못할 정돈 아님.

하지만 개인적으론 현재 천보 주가 수준에서

매수하여 초과이익을 얻을 확률은 낮다고 생각함.

이미 천보를 보유 중인 투자자들은 해피하지만,

신규투자자들은 천보에 투자하기 보다는

초과수익을 올릴 수 있는 더 매력적인

주식을 찾아보는게 좋다고 생각합니다.

'주식 종목' 카테고리의 다른 글

| 티씨케이 주가 전망 (0) | 2022.02.10 |

|---|---|

| 양극재 관련주, 이엔드디 주가 전망 (1) | 2022.02.09 |

| 파운드리 관련주, DB하이텍 주가 전망 (0) | 2022.02.08 |

| 반도체 부품주, 원익QnC 월덱스 주가 전망 (0) | 2022.02.06 |

| 반도체 후공정 관련주, 하나마이크론 주가 전망 (0) | 2022.02.04 |

댓글