KH바텍은 무슨 회사인가?

폴더블폰 관련주 KH바텍은

금속부품 가공장비 및 기술 등을 활용하여

주요 휴대용 IT 장치의 내외장 부품을 생산.

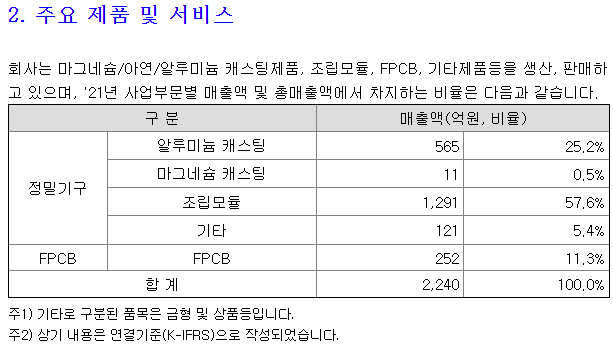

KH바텍 매출 구성은

마그네슘/아연/알루미늄 캐스팅,

조립모듈(힌지), FPCB 등이며

매출 비중은 아래와 같다.

KH바텍의 주요 제품은 힌지로 폴더블폰 핵심부품!

폴더블폰에서 화면이 접히는 부분에 힌지가 적용.

힌지가 잘 작동되어야 폴더블폰 동작이

자연스러운데 KH바텍은 힌지 기술에 있어

전세계 No.1 !!

하지만 중화권 업체들의 힌지는

품질이 떨어져서 부자연스러운 폴딩 동작,

패널에 가해지는 압력 등 단점이 많다.

삼성전자와 중화권 업체의 폴더블폰에서

차이가 많이 발생하는 곳이 바로 힌지 부품.

이외에도 KH바텍은

스마트폰 케이스, FPCB 등도 생산하지만

워낙 경쟁이 심한 제품이라 수익성이 낮다.

다만 5G 스마트폰 비중이 높아질수록

메탈케이스 수요가 증가하고 있는 추세,

향후 매출액이 성장할 수 있는 가능성이 있다.

KH바텍 제품의 주요 원재료는

Al, Mg 등 금속류, FPCB 원재료

그리고 외주가공비로 구성되어있다.

최근 인플레이션 영향으로

금속류 가격이 급등 중, 외주가공비에 포함된

인건비도 상승 추세라서 가동률이 더 이상

높아지지 않으면 수익성이 크게 훼손될듯.

KH바텍 정밀기구사업 생산은

구미에 있는 3개 공장, 중국, 베트남, 인도 등

해외생산법인이 존재한다.

FPCB 생산은 안산, 베트남 사업장에서 수행 중.

KH바텍 생산능력은

가장 핵심공정 다이캐스팅 공정을 기준으로

측정하면 95.6만개 수준으로 나타난다.

2021년 3분기 기준 KH바텍 설비가동률은 46.1%

KH바텍 가동률은 아직 50% 수준에도 못미쳐서

폴더블 시장이 본격적으로 개화된다면 가동률을

더욱 높일 수 있기에 매출 성장 가능성이 높다.

KH바텍 모멘텀 요소

폴더블폰 선구자인 삼성전자의 판매량를 보면

2019년 40만대, 2020년 260만대,

2021년 790만대, 2022년 1450만대로

빠르게 성장할 것으로 보인다.

국내 물량만으로도

KH바텍 힌지 물량 성장성이 높고

삼성전자가 롤러블폰, 더블 폴더블폰 등

다양한 폼팩터를 연구 중.

여기에 아직 수익 추정치에 반영되지 않은

중화권 업체, 애플향 힌지 수주까지 이루어지면

KH바텍는 큰 폭의 주가 상승이 기대된다.

삼성전자향 힌지는

삼성전자와 공동 개발하여 특허를

삼성전자측에서 보유한 것으로 추정.

이로 인해 KH바텍은

자체 개발한 힌지 솔루션으로

중화권 고객들에게 수주 활동을 펼치는 중.

특히 애플이 폴더플폰 시장 진입이 예상되는

2023년에 폴더블폰 시장은 더욱 커질 것이다.

세계에서 유일하게 대량 양산 경험이 있는

KH바텍은 해외 고객사들의 힌지 업체 고려 시

1순위 업체로 꼽힌다.

힌지 제품 외에도 스마트폰 케이스 매출 증가 예상.

5G 스마트폰 비중이 높아지면서

5G 통신의 문제점인 방열 이슈,

안테나 기능 강화를 위해 메탈케이스가 채택됨.

KH바텍은 2020년 삼성전자 갤럭시 A시리즈에

메탈케이스를 공급하 이력이 있는데

매출액은 100억정도로 추산된다.

5G 스마트폰이 중저가 모델에도 빠르게 퍼지면

KH바텍 메탈케이스 제품이 수혜를 볼 것으로 추정.

KH바텍 주가 전망

KH바텍 주가는 폴더블폰 관련주답게

폴더블폰 모델이 출시되기 직전까지

주가 상승세가 가장 좋다.

폴더블폰은 보통 3분기 때 출시되는데

3분기에 들어서면서 KH바텍 주가가 움직이고

출시된 이후에는 하락하는 등 계절성을 보인다.

폴더블폰 관련주에 투자하고 싶다면

선반영 현상을 잘 활용해서 폴더블폰 출시 전

투자른 진행해야 수익을 극대화 시킬 수 있다.

과거 KH바텍 실적이 불안정해서

밸류에이션 측정은 PBR이 합리적일듯.

현재 KH바텍 PBR은 역사상 최고점.

2019년부터 현재까지 KH바텍 주가는

PBR Band 최상단에서 유지되고 있다.

KH바텍 주가가 PBR 최상단에 머무르는건

애플의 폴더블폰 진입 호재 소식이 반영된 탓.

만약 애플이 진입 시기를

2023년 이후로 연기하면 KH바텍 주가가

한 차례 더 꺽일 가능성이 크다.

또한 이번 조정장에서도

나름 잘 버틴 종목이나 PBR이 워낙 높아

현재 투자 매력도는 높지 않다.

다만 중화권 업체, 애플의 진입 시기가

예상대로라면 현재 PBR은 정당화되므로

투자를 고려해볼만 하기도...

'주식 종목' 카테고리의 다른 글

| 반도체 부품주, 원익QnC 월덱스 주가 전망 (0) | 2022.02.06 |

|---|---|

| 반도체 후공정 관련주, 하나마이크론 주가 전망 (0) | 2022.02.04 |

| OLED 소재 관련주, 이녹스첨단소재 주가 전망 (0) | 2022.01.31 |

| 니켈 관련주, 현대비앤지스틸 황금에스티 주가 전망 (0) | 2022.01.21 |

| 카카오뱅크 주가 전망, 오랜만에 나온 매도리포트! (0) | 2022.01.19 |

댓글