비씨엔씨는 뭐하는 회사인가?

비씨엔씨는 2003년에 설립된

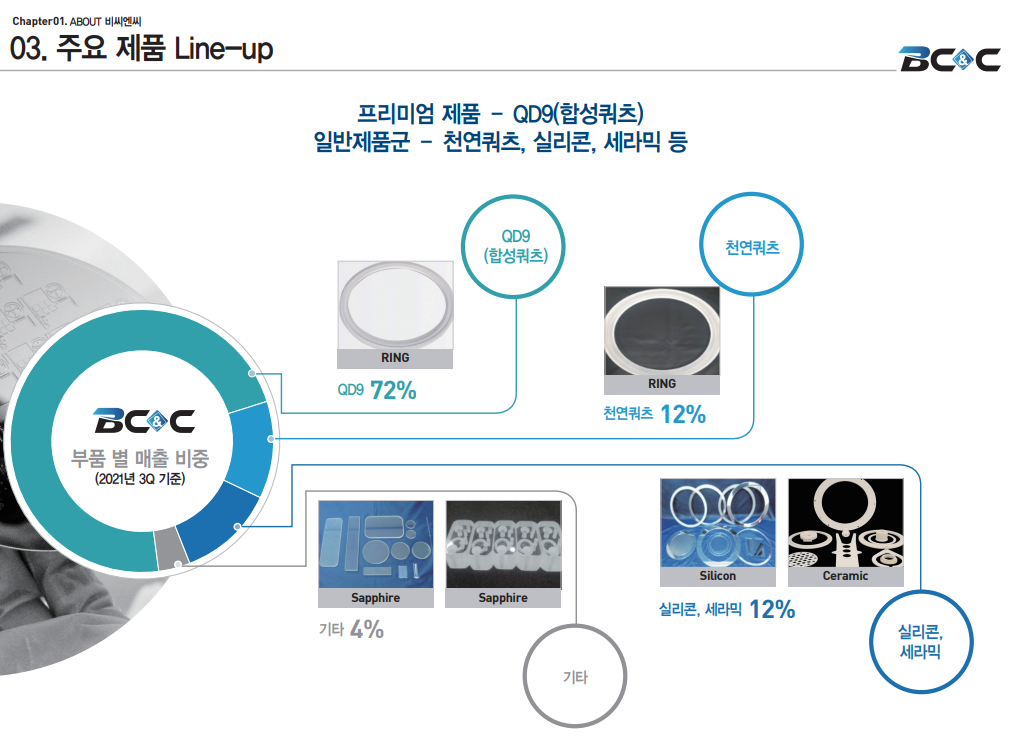

반도체 식각, 박막 증착 공정용

쿼츠, 실리콘, 세라믹 기반 부품을

주요 제품으로 생산하는 회사이다.

비씨엔씨 제품은

반도체 수율, 성능을 결정짓는

핵심 품목이며 설비 가동률이

높아질수록 수혜를 받는다.

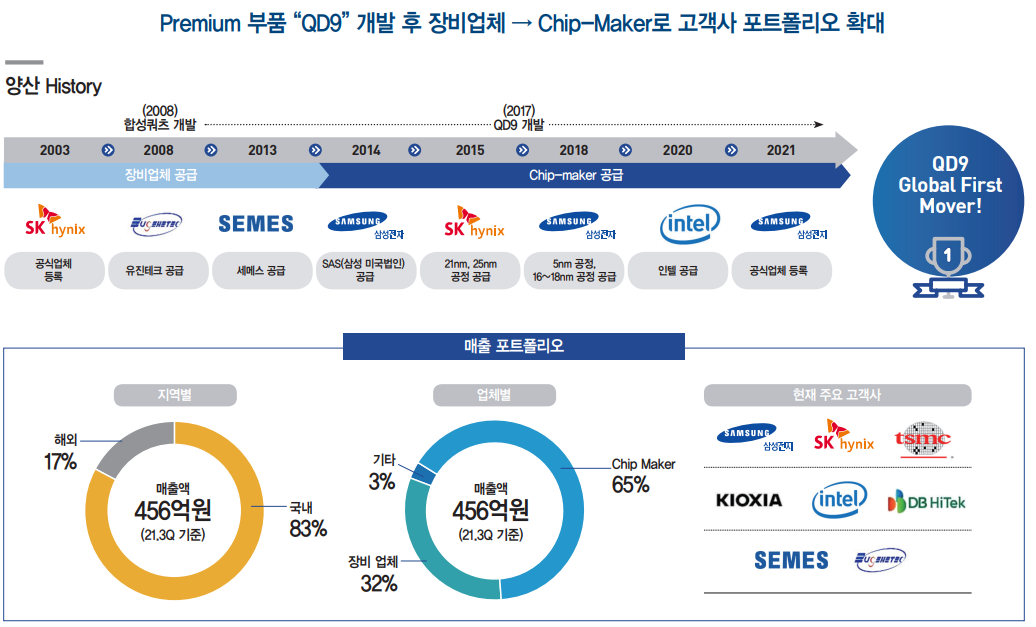

특히 세계 최초로 개발한

반도체용 합성쿼츠(QD9)를 통해

기존 천연쿼츠 시장을 대체하며

전세계 시장점유율 1위를 기록 중.

최근 해외 수입에 의존하는

합성쿼츠 부품 소재(QD9+)를

개발하여 생산 준비 중이다.

비씨엔씨 투자 포인트는 2가지

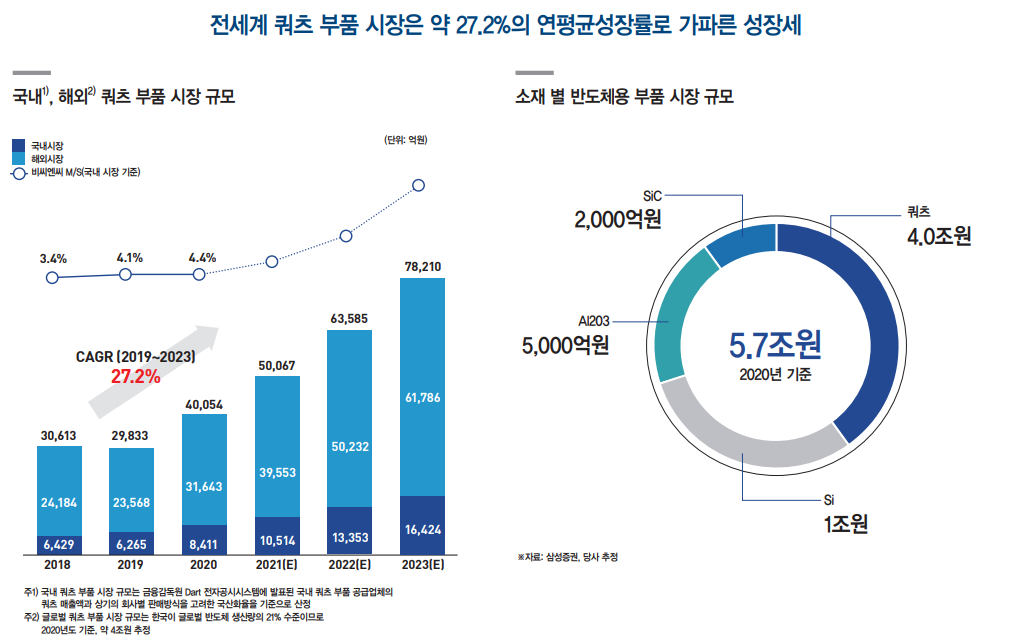

1. 급성장하는 합성쿼츠 시장에서 안정적인 성장 전망

반도체 미세화 트렌드 등으로

쿼츠 부품 시장은 연평균 27.2%

성장이 기대되며 비씨엔씨의

기술력, 점유율 기반으로

안정적인 성장이 기대된다.

반도체 집적화가 진행될수록

수율 등의 이슈로 합셩쿼츠가 필수적.

그리고 반도체 공정이 척박해지며

부품 소모량이 증가하여 합성쿼츠

수량이 구조적인 증가 사이클.

현재 합성쿼츠 침투율은 10% 수준,

향후 확장될 가능성이 크다고 판단.

합성쿼츠는 천연쿼츠 대비

높은 기술과 품질을 가지고 있어

가격이 3배 정도 비싸 단가가 높다.

현재 삼성전자, SK하이닉스, TSMC,

장비업체 SEMES에도 납품 중이며

향후 가격, 수량 증가로 매출 확대 기대.

2. 반도체 소재 사업 진출로 외형 성장 전망

반도체 소재 개발로 공급 안정화,

생산비 절감 등으로 외형 성장이 기대.

현재 해외 수입에 의존하고 있는

합성쿼츠 소재 국산화 제품(QD9+)가

출시될 예정이며 수직계열화 등으로

재료비의 63%가 절감될 것으로 예상됨.

QD9+ 생산 공장은 2002년 1분기 내

가동될 예정이며, 2분기에 생산 게시,

2023년까지 케파 증설이 있을 예정이다.

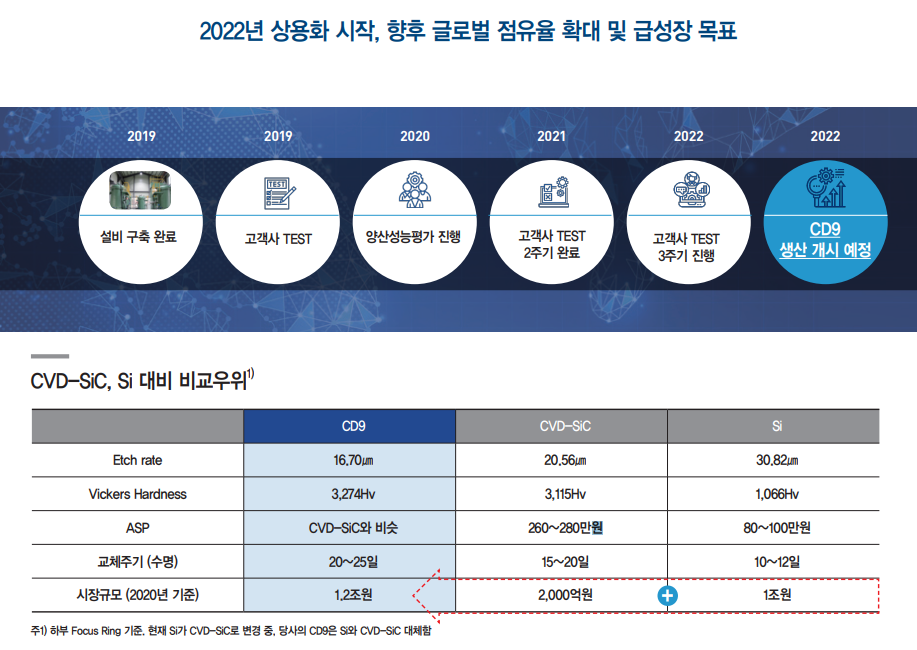

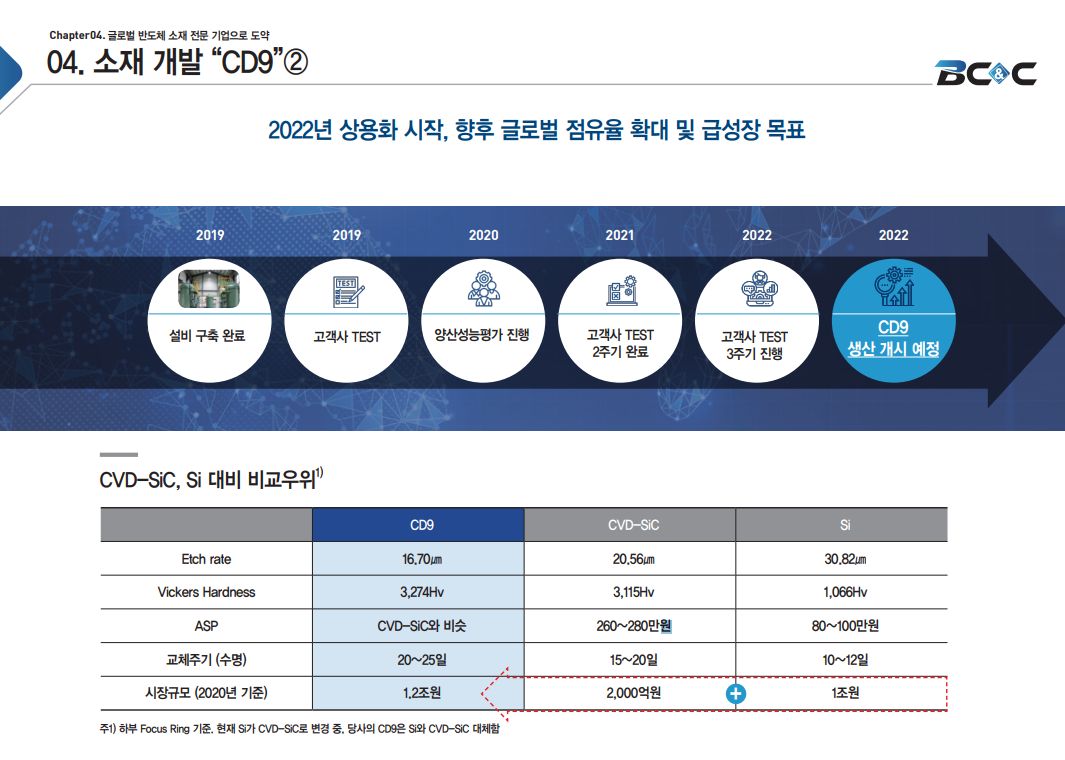

CD9 소재를 사용해 포커스링을 개발.

기존 CVD-SiC보다 고강도, 적은 파티클,

수율 상승에서 우위를 보이고 있다.

현재 고객사와 테스트를 진행 중이며

올해 CD9 생산을 게시할 예정이다.

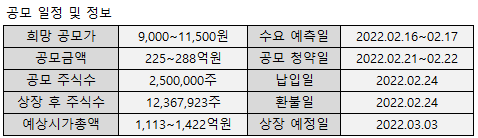

비씨엔씨 공모주 청약일정 및 상장일 정보

2월 21일부터 공모주 청약이 시작되는

비씨엔씨 공모주 가격은 13,000원.

비씨엔씨 공모주 청약 주관사는

NH투자증권에서 진행하며

예비 상장일은 3월 3일이다.

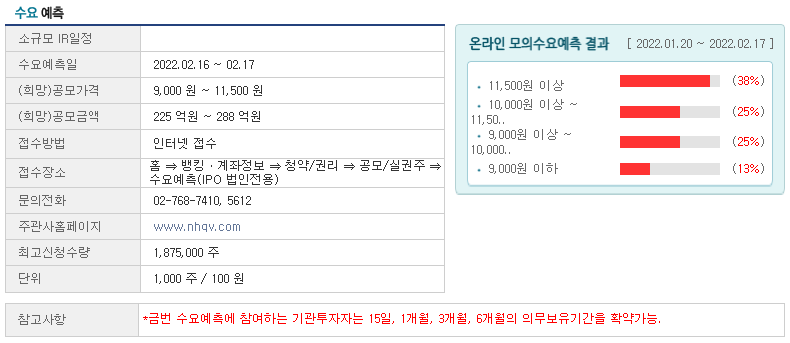

비씨엔씨 공모주 가격은 13,000원으로

수요예측 밴드 최상단 이상의 가격.

수요예측 밴드 최상단인 11,500원에

수요의 38%가 몰렸으나 최근 시장에서

반도체 부품주가 핫하다보니 주관사에서

더 높은 가격으로 공모를 진행 중.

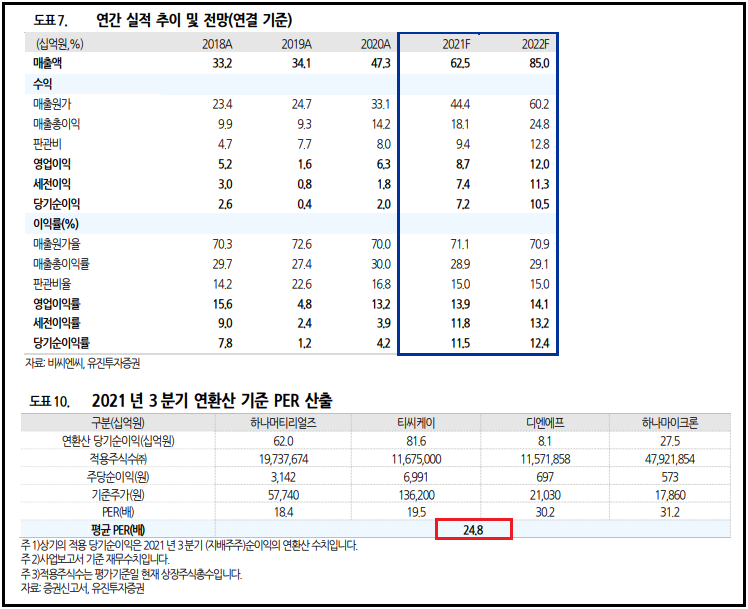

비씨엔씨 공모가 13,000원이 경쟁사 대비

밸류에이션이 높은지 확인해봅시다.

2022년 기준 비씨엔씨 순이익은 105억원.

공모주 13,000원 시가총액은 1608억원.

밸류에이션 지표 PER로 환산 시 15.31

경쟁사 평균 PER 24.8과 비교 시

비씨엔씨 공모가는 저렴해보인다.

하지만 경쟁사들은 부품업종에서도

프리미엄을 받는 비포마켓향 업체로

비씨엔씨는 상대적으로 디스카운트되는

애프터마켓향 부품 업체이다.

또한 비교된 경쟁사 중

티씨케이, 하나머티리얼즈만이

비씨엔씨의 경쟁사로 평균 PER 19.

이리되면 비씨엔씨는 상대적으로

항인되야 하므로 PER은 적당하다고 생각.

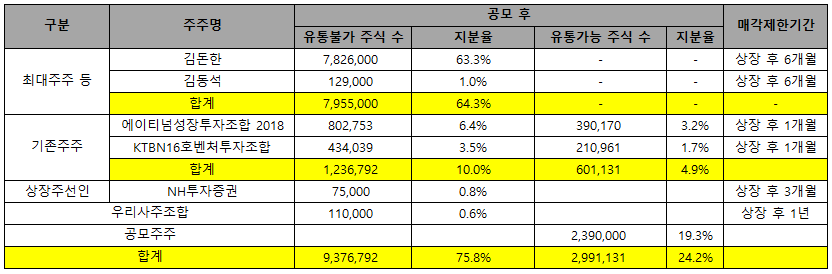

다음으로 공모주 투자 시 중요한

보호예수 물량을 살펴봐야 한다.

보호예수 물량 목록으로 비씨엔씨 상장 후

단기적인 주가 흐름을 예상해볼 수 있다.

비씨엔씨 공모주 물량 목록을 보면

물량의 64.3%가 최대주주 지분으로

상장 후 6개월 뒤에 물량이 풀린다.

또한 벤처, 투자조합 지분이 4.9%로

상장 이후 1개월이 지나면 물량이 풀린다.

문제는 최대주주의 막대한 지분의

보호예수 기간이 6개월 밖에 안됨.

지분의 64.3%라는 거대한 물량이

상장 후 6개월 뒤 시장에 쏟아져

시장에 물량이 많이 쏟아질 수 있으므로

단기적인 비씨엔씨 주가 전망은 부정적.

비씨엔씨 상장 이후 주가 전망은?

비씨엔씨 상장 이후 주가 전망을 위해

회사가 가지고 있는 비전을 확인해야 한다.

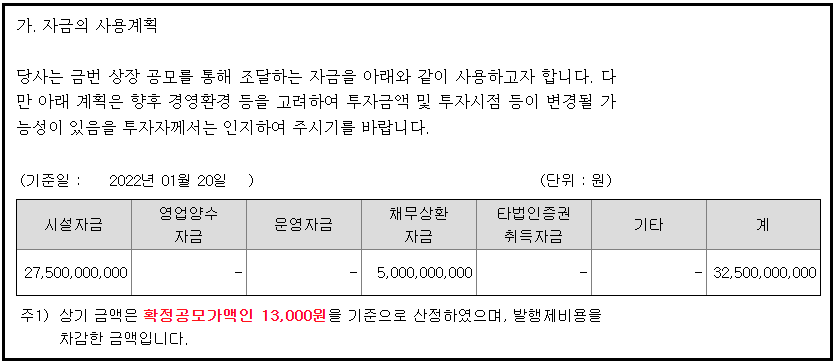

이번 상장으로 조달된 자금을 어디에 쓰는지

알아야 주가 전망을 대략적으로 해볼 수 있다.

비씨엔씨가 상장으로 조달한 자금은 325억원

조달된 자금은 소재 생산, 부품 생산 등과

차입금 상환에 사용될 예정이다.

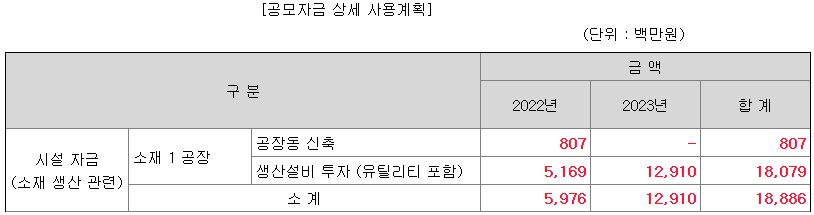

소재생산관련 시설투자로 189억원을

사용할 예정으로 2021년 9월 신축공사 개시

2022년 1분기 초에 준공될 예정이며

공장 신축 및 설비 투자에 64억원을

이미 2021년 자금을 선집행하였다.

2022년 60억원, 2023년 129억원 추가 진행.

현재 2022년 합성쿼츠 매출확대를 위해

설비 17대를 추가로 구매하면

충분한 생산 확대가 가능한 상태.

이는 2023년 매출확대 계획에 맞추어

진행될 예정으로 2023년에 설비 52대를

33억원을 투자하여 구매할 예정이다.

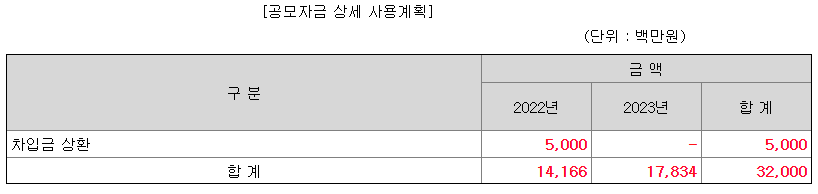

비씨엔씨는 약 236억원의 차입금이 존재.

1년 내 만기도래 금액 53억원 중

50억원을 미리 상환할 예정이며,

부채비율 감소 및 이자비용 절감 예상.

비씨엔씨는 상장 이후

합성쿼츠 국내 시장점유율 확대,

CD9 소재로 급성장 중인 SiC Ring

시장을 노리면서 나름 성장 모멘텀을

가진 반도체 부품업체로 기대가 크다.

하지만 부품업종에서 상대적으로

평가가 박한 애프터마켓향 부품이라

나름 관심있게 지켜볼 가치가 있다.

개인적으로 원익QnC보다

밸류에이션이 낮을 때 매수 고려.

'공모주' 카테고리의 다른 글

| 신성에스티 공모주 청약 : 주관사, 공모가, 상장일 알아보자! (1) | 2023.10.09 |

|---|---|

| 10월 공모주 청약 및 상장 일정 (0) | 2023.10.03 |

| 노을 공모주 청약일정 및 상장일, 주가 전망 (0) | 2022.02.21 |

| 풍원정밀 공모주 청약 및 상장 정보, 주가 전망 (0) | 2022.02.15 |

| 스톤브릿지벤처스 공모주 청약 및 상장 정보 (0) | 2022.02.14 |

댓글