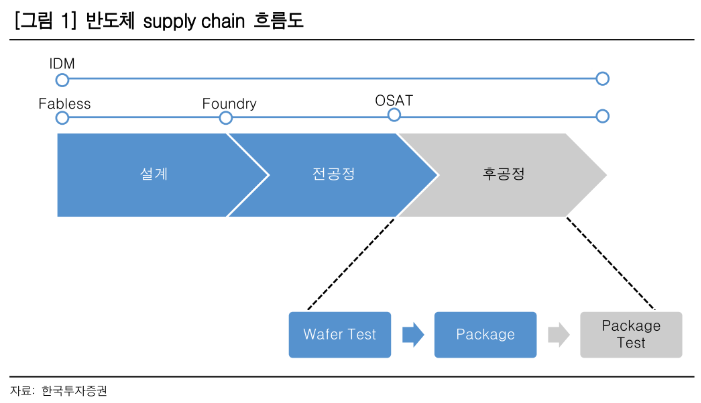

OSAT란, 'Outsourced Semiconductor Assembly and Test'의 약자로 반도체 후공정에 해당하는 테스트, 패키징 작업을 대신 해주는 산업입니다.

OSAT 업체들은 파운드리 or IDM(종합반도체)에서 제조가 끝난 웨이퍼를 가져와 테스트, 패키징 공정을 진행한 후 최종칩을 팹리스에게 전달합니다. 일반적으로 메모리 반도체보다 시스템 반도체 생태계에서 이러한 분업화가 잘되어 있습니다.

특히 미국 팹리스 회사(AMD, NVIDIA 등)와 대만 파운드리(TSMC, UMC 등), OSAT (ASE, Amkor) 업체는 이러한 생태계를 몇 십년간 유지하면서 성장했습니다.

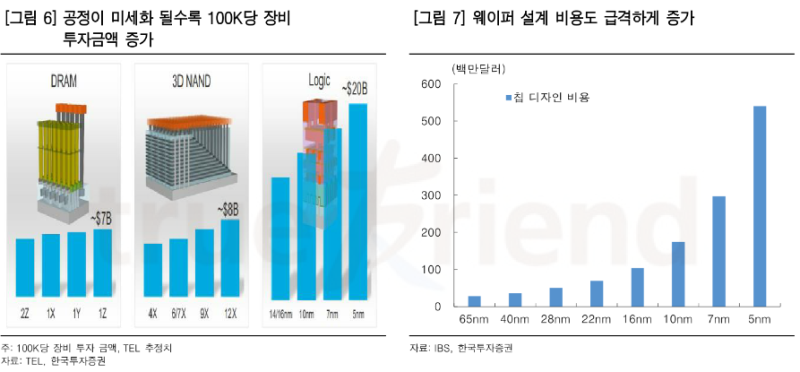

반도체 후공정이 산업 내에서 중요해지는 이유는 두가지. 첫번째는 패키징 기술 발전으로 전체 칩 성능을 높일 수 있는데, 가거 반도체 집적도가 2년마다 2배로 증가하는 일명 '무어의 법칙'이 깨졌기 때문이다. 전공정의 미세화가 갈수록 어려워지면서 대안으로 후공정 기술이 발전했습니다.

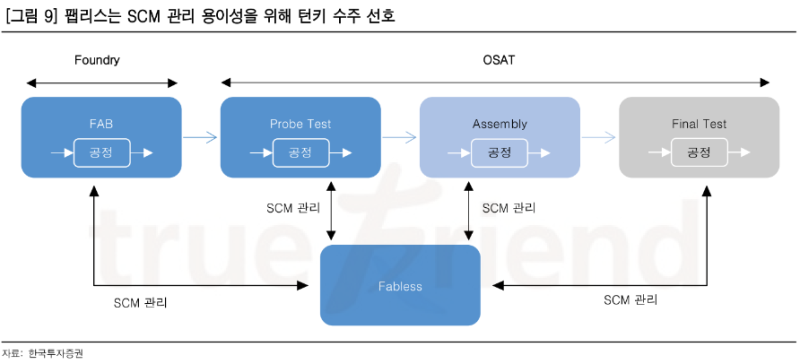

두번째는 고객사가 후공정을 포함한 턴키 계약을 선호해서 수주에 유리하다는 점이다. 파운드리 업체가 턴키로 수주를 받아도 외주작업이 필요하기 때문에 테스트, 패키징을 모두 할 수 있는 대형 OAST 업체가 수혜를 받습니다.

해외 OSAT 관련주

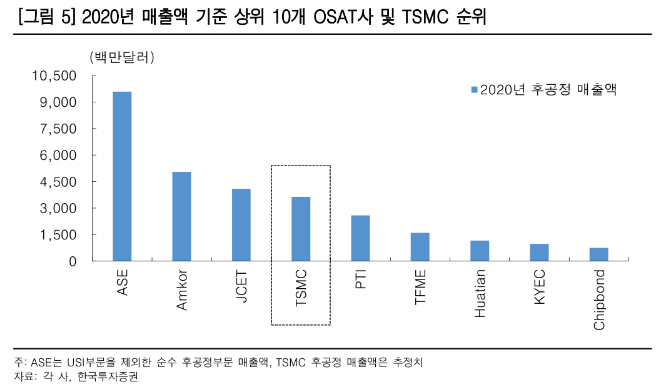

대만 OSAT 업체들은 파운드리와 함께 성장했습니다. 지리적으로 서로 가까운 곳에 위치하여 웨이퍼 이송, 물류 비용 절감 이점을 가졌습니다. 글로벌 파운드리 업체 TSMC, 글로벌 OSAT 업체 ASE가 대표적입니다.

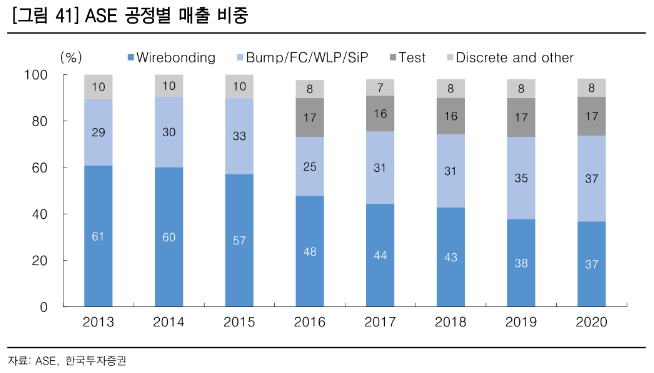

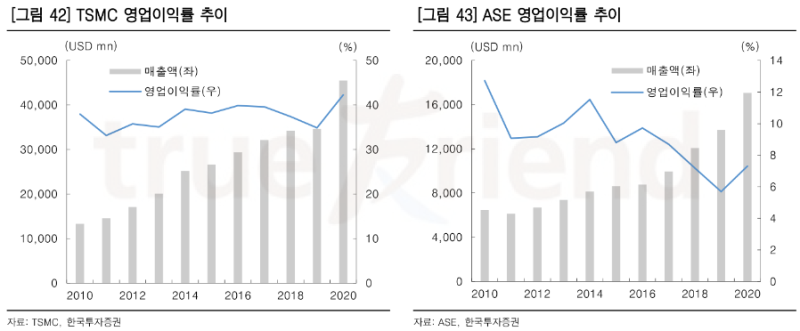

하지만 TSMC 밸류에이션이 리레이팅될 때, OSAT 업체들은 그러지 못했습니다. TSMC는 첨단 패키징 비율을 확대한 반면, ASE는 아직도 레거시 패키징 공정 매출이 높기 때문입니다.

대만 OSAT 업체 ASE는 TSMC의 패키징 공정 내재화로 첨단 패키징 시장 진입이 지연되면서 영업이익률 또한 지속적으로 하락하였습니다.

다만 ASE 주가는 코로나 이후 파운드리 시장이 주목바으며 급등했죠. 그리고 경쟁사인 Amkor 주가도 비슷한 모습을 보이는데, 시장이 OSAT 업체에 대한 관심을 얼마나 많이 가지고 있는지 알 수 있죠?

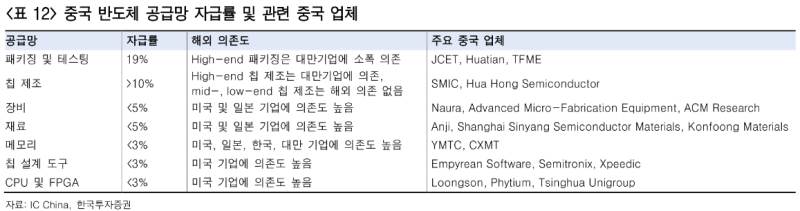

중국 OSAT 업체들은 그동안 팹리스의 빠른 성장과 함께 생태계를 구축하였습니다. 특히 중국 팹리스 1위 업체는 하이실리콘으로 매출은 지속적으로 증가하고 있어 후공정 생태계도 빠르게 커지고 있는 상황. 미국의 제재로 인한 반도체 설계 자립 의지 또한 이러한 흐름을 더욱 가속화 시킬겁니다.

중국 OSAT 업체들은 상위 경쟁사인 ASE, Amkor보다 높은 밸류에이션을 받고 있는데, 중국 OSAT 업체들은 향후 확대할 수 있는 고객사가 많다는 점에서 시장은 밸류에이션 프리미엄을 정당화하는 것 같습니다.

국내 OSAT 관련주

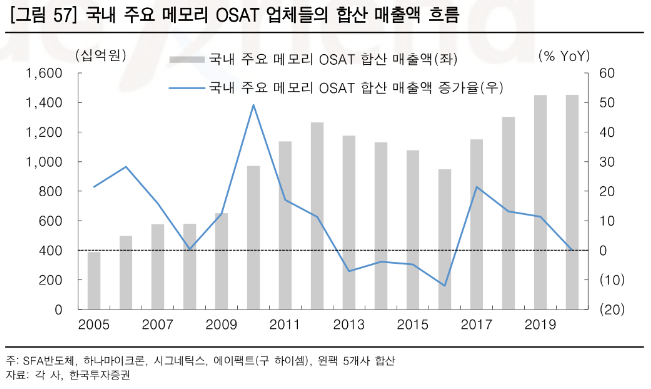

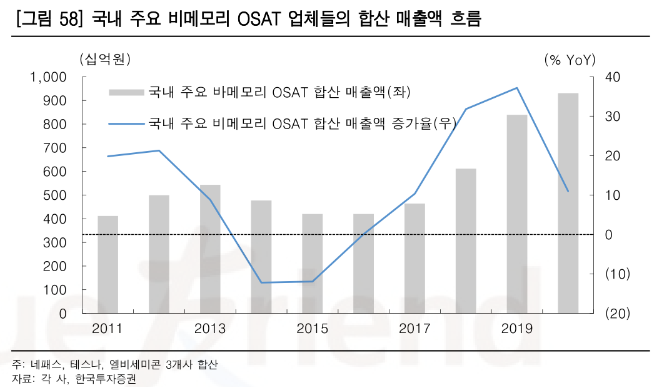

국내 OSAT 업체는 메모리 반도체 후공정을 주로 수행하는 메모리 OSAT와 비메모리 OSAT로 나뉩니다. 국내 반도체 산업은 메모리 중심이라 메모리 반도체 후공정 업체들이 먼저 커졌죠. 하지만 삼성전자, SK하이닉스가 후공정을 내재화하면서 실적이 곤두박질쳤고 현재는 일부 메모리 제품만 후공정 외주작업이 진행되고 있습니다.

이런 흐름 때문에 국내 OSAT 업체들은 비메모리 반도체 영역으로 넓히기 시작했고, 적극적인 움직임을 보이는 업체는 하나마이크론과 SFA반도체가 있습니다. 두 곳 모두 삼성전자가 주요 고객사이지만 SK하이닉스, 마이크론에도 OSAT 외주 작업을 제공합니다.

하나마이크론은 메모리, 시스템 반도체 테스트 및 패키징 외주작업을 제공합니다. 주요 매출원은 서버 DRAM 테스트, 패키징 외주 작업이며 최근에는 삼성전자 비메모리 반도체인 모바일 RF칩, AP, PMIC 제품의 테스트 물량이 증가하고 있습니다.

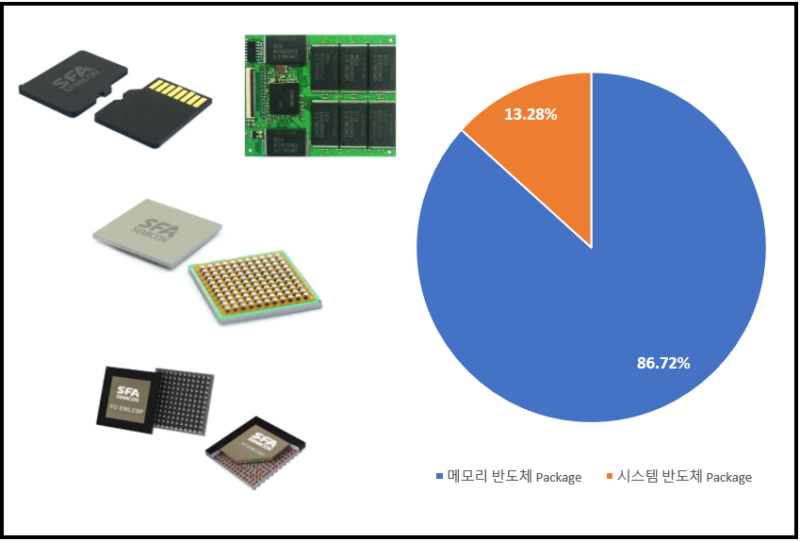

SFA 반도체는 메모리, 시스템 반도체 패키징 외주작업과 모듈, 범핑이 주요 매출원이며 최근엔 비메모리(PMIC, RF) 외주화 증가 수혜를 받고 있습니다. 특히 삼성전자의 서버 DRAM, 비메모리(범핑) 패키징 가치를 인정받아 밸류에이션 리레이팅 효과로 주가가 급당하기도 했습니다.

국내 OSAT 업체의 주요 고객은 삼성전자, SK하이닉스로 나뉩니다. 먼저 삼성전자가 주요 고객인 업체는 네패스, 네패스아크, 테스나, 엘비세미콘입니다. SK하이닉스가 주요 고객인 업체는 에이팩트, 윈팩입니다.

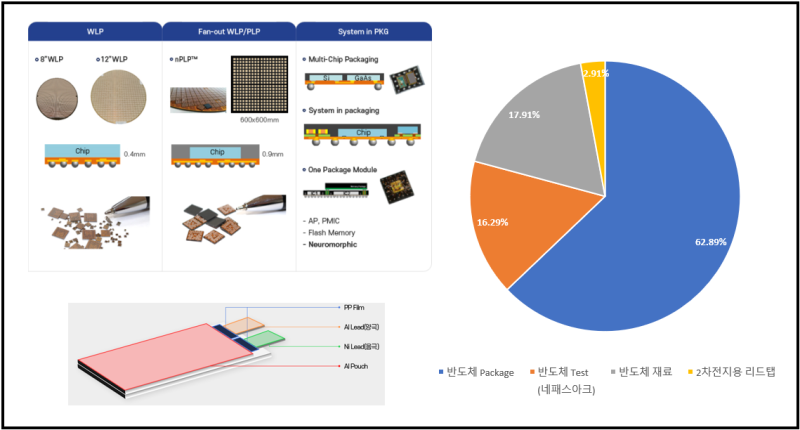

네패스, 네패스아크는 같은 그룹사로 테스트, 패키징 외주작업을 고객에게 제공합니다. 네패스는 시스템 반도체 패키징 작업을 진행하고 성장 동력으론 PMIC FO-PLP 패키징 제품이 있습니다. 네패스아크는 네패스의 자회사로 테스트 외주작업이 주요 매출원. 주요 제품은 PMIC, DDI 테스트이며, 2021년부터 AP, RF칩 테스트 매출도 발생하기 시작했습니다.

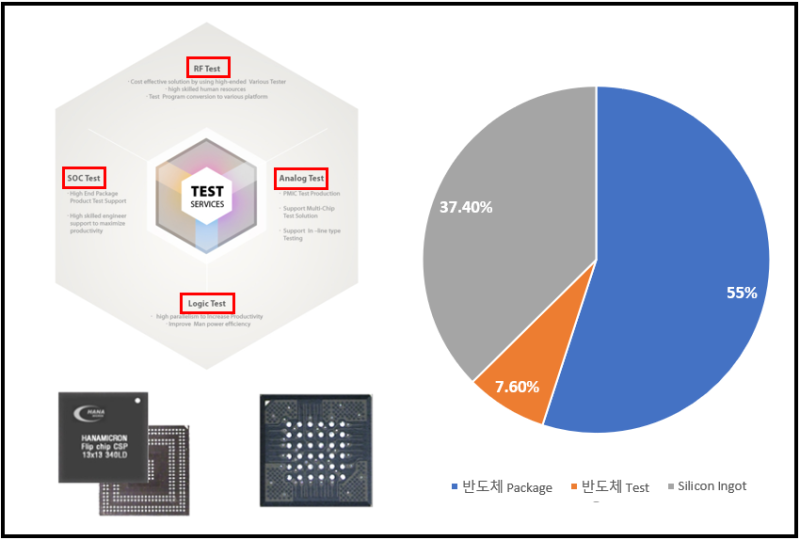

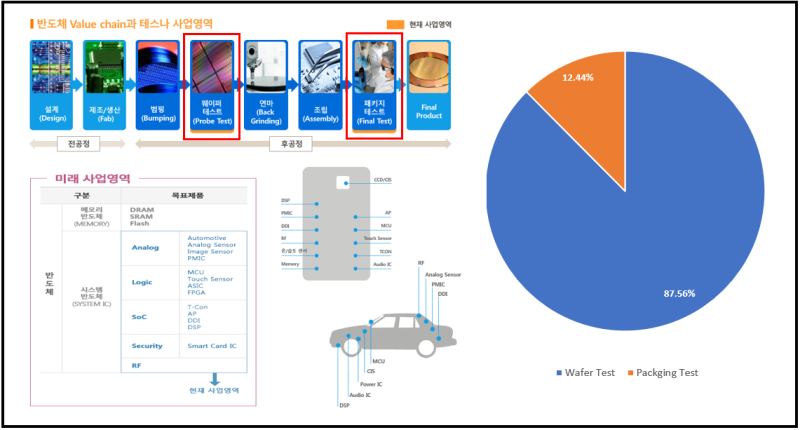

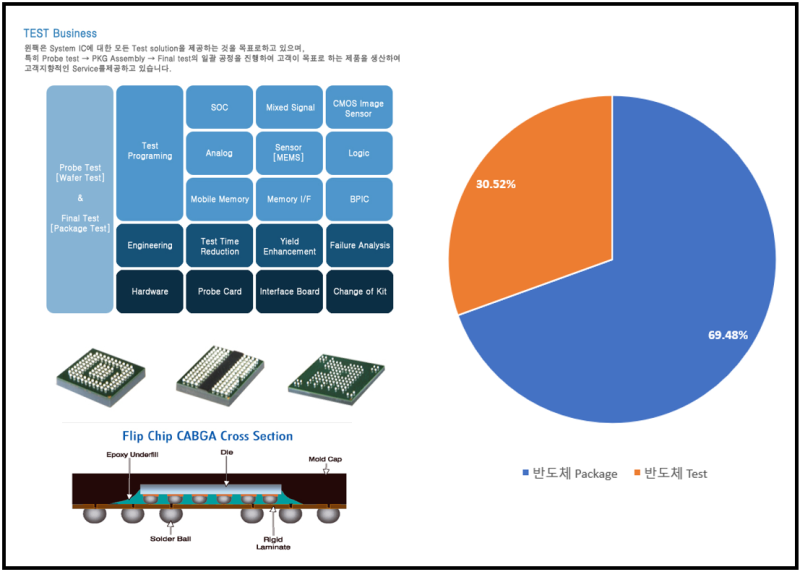

테스나는 시스템 반도체 테스트 전문 업체이며 주로 CIS, AP 제품 웨이퍼 테스트 비주이 약 80% 정도 입니다. CIS는 스마트폰 카메라에 사용되고, AP는 스마트폰의 CPU입니다. 테스나의 매출 구성을 살펴보면 스마트폰 시장 업황에 매우 민감하니 참고해주세요.

엘비세미콘은 시스템 반도체 테스트, 패키징을 모두 제공하고 있으며 주력 매출원은 DDI, PMIC 제품이고, 2021년부터 AP, CIS 제품 테스트 매출이 발생합니다.

DDI는 디스플레이 구동에 사용되고 PMIC도 스마트폰 전력 제어에 사용되므로, 테스나와 마찬가지로 엘비세미콘 실적은 스마트폰 시장 업황에 민감합니다.

에이팩트는 SK하이닉스 멤리 제품 외주 테스트 점유율 1위를 차지하는 곳입니다. 매출 다변화를 위해서 CIS, SSD 컨트롤러 웨이퍼 테스트 작업도 진행하고 있습니다.

윈팩은 SK하이닉스의 메모리 제품 테스트 패키징 외주작업이 주요 매출원 입니다. 시스템 반도체 매출이 거의 없어 SK하이닉스 메모리 제품 업황에 매우 민감한 모습을 보입니다.

대만, 국내 OSAT 업체들의 매출을 살펴보면 대만, 중국 OSAT 업체들은 다양한 제품을 취급하기에 실적이 꾸준한 모습을 보이나, 국내 OSAT 업체는 스마트폰 시장 업황에 크게 영향을 받아 실적 변동성이 큽니다.

하지만 파운드리 업체들이 후공정을 내재화하면서 대만 OSAT 업체들은 어려움을 겪고 있지만, 국내 OSAT 업체는 삼성전자의 파운드리 투자, 중국 OSAT 업체는 자국 내 팹리스 성장에 수혜를 받고 있죠.

이렇듯 대만, 국내 OSAT 업체들은 장단점을 가지고 있으며 각 업체들의 매출 구성도 다릅니다.이런 점들을 잘 파악하시면 반도체 산업에 대한 이해를 넓히시는데 도움이 될겁니다.

'산업 > 반도체, 디스플레이 산업' 카테고리의 다른 글

| 반도체의 겨울은 생각보다 춥지않았다... (0) | 2021.11.24 |

|---|---|

| 아이폰 출하량 감소와 메모리 반도체 턴어라운드 (0) | 2021.10.13 |

| 반도체 장비 관련주 정리 (0) | 2021.09.15 |

| 반도체 패키징 공정과 관련 업체들 (0) | 2021.09.01 |

| 반도체 테스트 공정과 관련주 (0) | 2021.08.30 |

댓글